Критерий Келли и оптимальный риск

Одна из возможных причин ошибок при торговле на финансовых рынках — это неумение минимизировать риски. Наверное, это главная причина, а все остальное — уже детали и частные проявления. В общем, какая разница, если это приводит к сливу депозита, правильно?

Некоторые настолько боятся рисковать, что не становятся успешными никогда. В результате, ничего и не зарабатывается. Не сливается, и не зарабатывается. Это тоже неправильно. Должна быть какая-то середина между рисками и результатами. Назовем ее оптимальным риском. И один из способов его определения — критерий Келли.

Слово о риске

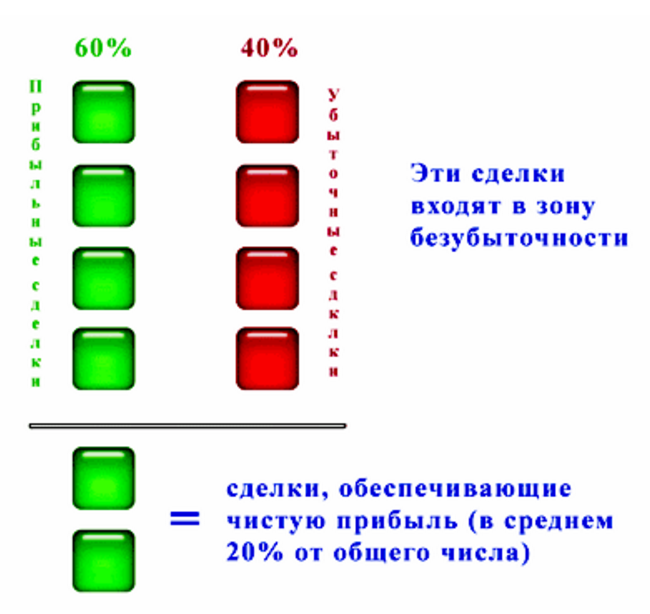

Перед рассмотрением самого критерия Келли, давайте уделим внимание риску, как вероятности наступления нежелательного события, то есть, убытков. Вероятность благоприятного события — называется шансом. Шанс + риск по теории вероятности = единица. Поэтому для вычисления шанса можно отнять от единицы риск, и наоборот. И желательно, чтобы шанс превышал риск. Желательно, например, чтобы прибыльных сделок было 6 из десяти. Если нет, результат считается отрицательным. Вот картинка, которая позволяет изобразить это наглядно.

Что такое критерий Келли?

А теперь уже расскажем непосредственно о нем родном. Под критерием Келли подразумевается сумма, которой можно абсолютно без страха рисковать. Сначала его применяли в тотализаторах и азартных играх, а потом — для управления рисками на бирже.

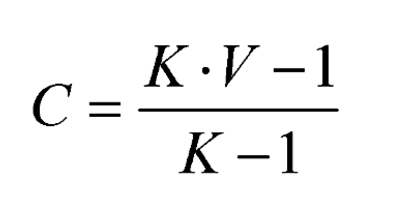

Вот эта простая формула рассказывает, какую сумму нужно вкладывать. Расшифруем непонятные значки на месте переменных:

- K — это возможный выигрыш. Измеряется он в количестве раз. То есть, если потенциально вы хотите утроить ставку, то на месте этой буквы будет стоять тройка.

- V — оценка благоприятного исхода трейдером.

Значение, которое получилось, необходимо умножить на общую сумму денег на депозите. Вот это число и будет суммой, которой можно смело рисковать.

Применение критерия Келли на Форексе

Проблема описанной выше формулы в том, что она делалась под азартные игры. Но ведь трейдинг сопряжен прежде всего с анализом, а не слепой надеждой на удачу. Кроме того, не нужно определять размер сделки, потому что обычно используется один фиксированный лот.

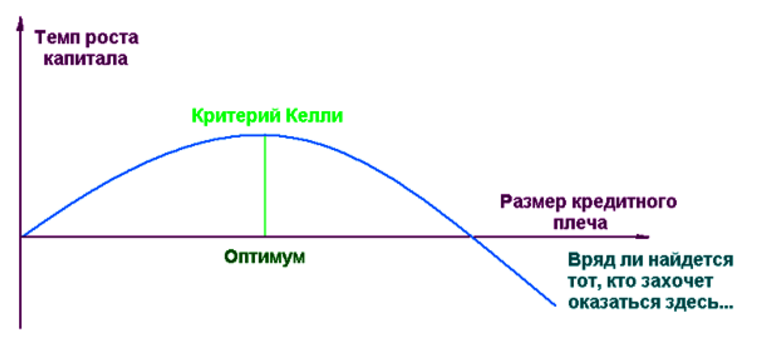

Еще один вопрос — а какого размера должно быть кредитное плечо?

Как видим на картинке, если повышать кредитное плечо, то депозит начинает увеличиваться. Потом он доходит до точки оптимума, а потом идет падение.

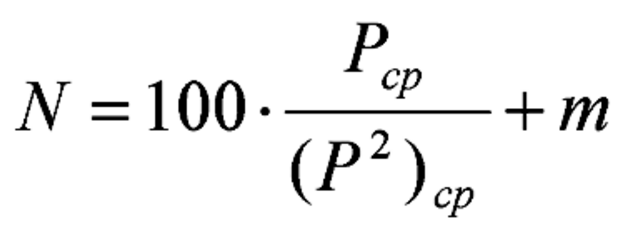

А вот эта формула уже больше адаптирована под Форекс. Здесь P — шанс на прибыль в процентах без плеча, m — поправочный коэффициент. Для длинных сделок он составляет 0,5. Для коротких же значение такое самое, только со знаком “минус”.

Итак, мы разобрались, что такое критерий Келли, и как он помогает в мани-менеджменте. Действительно, управление деньгами — настоящее искусство, которому нужно научиться. В любом случае, если проявлять упорство, все будет. Главное — не делать всю ставку на формулы. Главное правило все-равно гласит, что меньше вложишь — меньше потеряешь. Тише едешь — дальше будешь, как говорится.

Добавить комментарий